10Mar2021

25Apr2016

Prensa: Fondos garantizados, Panamá, Ibex, EuroStoxx, fiscalidad y banca.

Éstas son las apariciones en prensa de los últimos días: Artículo en “El Económico” de Última Hora (en formato papel y web): “Nueva situación técnica de las bolsas europeas”. Post en Mundotrading.com: “9.200: ¿Esperanzas para el Ibex?” Artículo en “El Económico” de Última Hora (en formato papel): ¿Cómo declarar las inversiones? Participación en reportaje en […]

Leer másConsultorio 1 de octubre

Ayer tuvimos un nuevo consultorio de mercado en Windowbolsa.com : Dos preguntas versaron sobre dos fondos de inversión: Robeco Capital Growth: Buen fondo global de Renta Variable, se puede complementar con algún otro de renta variable europea (mejor también uno específico de bolsa española), además de alguno de países emergentes; ya que éste sobrepondera bolsa norteamericana. […]

Leer másEntrevista sobre inversiones conservadoras en IB3

Este martes, me entrevistaron en el programa de la radio autonómica balear “Això és IB3“, sobre inversiones, y más concretamente sobre inversiones de poco riesgo; el programa es en mallorquín, así que aquí teneís resumidas las preguntas más relevantes en castellano (al final tenéis el audio completo): P.- ¿Hay inversiones seguras? R.- 100% seguras no; […]

Leer más

20Aug2014

Cuidado con los productos de inversión “seguros”

Los ahorradores más conservadores se están encontrado con que la rentabilidad que les paga sus depósitos ha bajado de forma significativa, en una parte debido a la “recomendación” del Banco de España, pero en otra porque los tipos de interés están al 0,15% y la deuda pública renta un 0,13% a un año. Ante este […]

Leer más

17Jul2014

Consultorio bolsa 16 de julio

Aquí tenéis la grabación del consultorio que hicimos ayer en Windowbolsa. Gabriel (vía web): ¿Qué es y cómo interpretar el PER y el BPA? Se muestra que conceptos como estos se pueden consultar en el curso de bolsa gratuito de la web y se explica lo que significan: el PER es el número de […]

Leer más¿Cómo elaborar una estrategia de inversión?

Como ya sabéis colaboro activamente con la Entidad de Servicios de Inversión Independiente GVC Gaesco, y como tal, la semana pasada publicaron en su blog “Invirtiendobajolalluvia” un post en el que detallo cómo elaborar una estrategia de inversión en base a cuatro factores fundamentales: Horizonte temporal Aversión al riesgo Situación económica personal Situación emocional Situación […]

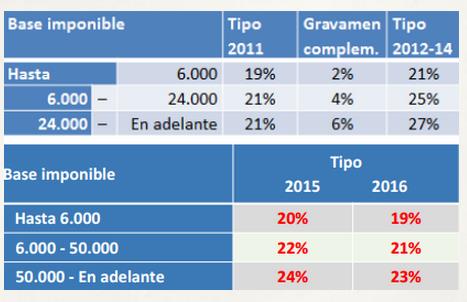

Leer másFiscalidad de los ahorros para 2014, 2015 y 2016

Ya hemos comentado en otras entradas (entrevista en IB3 Ràdio o artículo en El Económico) que la semana pasada el Ministerio de Hacienda publicó un anteproyecto de ley en el que modificaba algunos artículos de la Ley de IRPF y del Impuesto de Sociedades. Por deformación profesional y porque además ha sido una de las […]

Leer más

01Jul2014

Reforma Fiscal en IB3 Ràdio (traducido al castellano)

Al hilo de la reforma fiscal presentada la semana pasada por el Gobierno, el jueves me entrevistaron en IB3 Ràdio para aclarar las consecuencias para la población: Esta es la traducción al castellano de la entrevista: P- ¿Cuáles son los puntos más destacables de la reforma, empezando por el IRPF? R- El primero, es que […]

Leer más

24Jun2014

Valores Santander

Al hilo de algunas noticias sobre la legalidad de la venta de “Valores Santander” en Futur Finances hicimos una actualización del análisis de las acciones para que estos “involuntario accionistas” tengan más idea de lo que tienen que hacer. A modo de resumen, se deben tener en cuenta los factores personales (emociones, situación económica, diversificación), […]

Leer más