Como cada mes, hemos colaborado en la revista “La Siesta Magazine”, en esta ocasión hemos hablado sobre las diferencias entre invertir vía acciones y vía fondos:

¿A largo plazo invertir en acciones o en fondos?

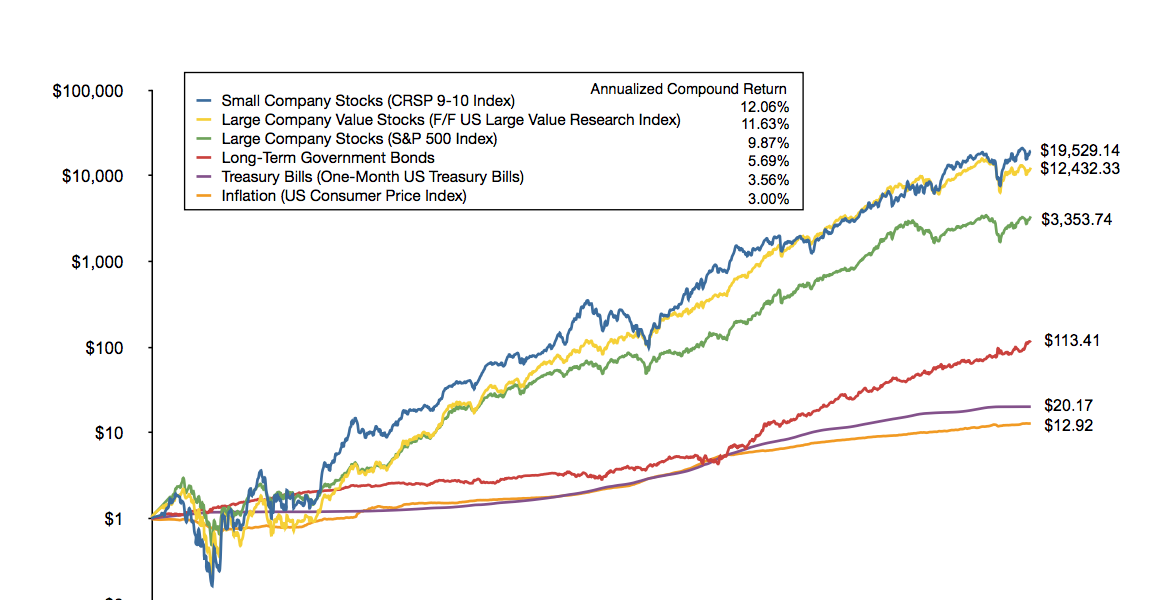

Para saber si a largo plazo conviene invertir en renta variable podemos acudir a la historia: la rentabilidad histórica anual de la bolsa ronda el 10-12% mientras que la de la renta fija está entre el 3,50 y el 6% anual.

Veamos un ejemplo que demuestra la diferencia dineraria:

- Una persona de 30 años que hace aportaciones de 30eur/mes a una cartera de renta variable que obtiene un 10% anual y los quiere rescatar a los 65 años; tras estos 35 años ha hecho aportaciones de 12.600eur y consigue un capital final de 107.325,65euros.

- Sin embargo otra persona de la misma edad que haga esta operación, pero en una cartera de renta fija que obtiene un 5% de media, solo obtiene un capital final de 34.141,08euros. La diferencia es abismal

Ahora bien, una vez decidido que generalmente el ahorro destinado al largo plazo debe estar en renta variable hay que elegir el vehículo, siendo los más comunes la compra directa de acciones cotizadas o bien las aportaciones a fondos de inversión (una tercera son los planes de pensiones de los que hablaremos en el próximo número).

Mucha gente decide comprar acciones basándose en dos fundamentos: “porque me da igual si baja ya que cobro dividendos” y “cuando he invertido en fondos siempre he perdido”; pues bien, las dos son erróneas:

- Cada vez que se pagan dividendos se descapitaliza la empresa, por lo tanto esta liquidez que “regala” disminuye el valor de la compañía, así que el regulador bursátil en cuanto ésta le comunica el reparto, descuenta el importe del dividendo de la cotización; o dicho de otro modo: lo que reparte de dividendo lo pierde del precio. Además el inversor tendrá que tributar por este cobro. Otra cosa muy diferente es que las empresas que pagan dividendos tienen una evolución más favorable, algo por otra parte es lógico (si puede pagar dividendos, normalmente, es porque la empresa va bien); una opción sería comprar un fondo que invierte en empresas que pagan dividendos, así, al menos, no se pagan impuestos en cada reparto.

- Si alguien ha perdido en fondos es o bien porque ha elegido una mala gestora (que las hay y muchas), o porque no ha seguido una estrategia adecuada (no elegir el fondo correcto, no modificar la cartera…).

Los fondos tienen cuatro ventajas muy significativas, que lo hacen más óptimo que la compra de acciones:

1.- Posibilidad de diversificar:

Es muy difícil invertir en una cartera de acciones bien diversificada por sectores y geográficamente; ya sea por la dificultad técnica de invertir, por ejemplo en Vietnam (comisiones, horario…) como por capacidad económica; por ejemplo con los 30euros mensuales del ejemplo anterior se puede comprar una acción (y las comisiones se comerán buena parte), sin embargo sí se puede comprar este mes un fondo de bolsa española, el siguiente uno de bolsa americana, el otro uno de bolsa asiática… y así sucesivamente (siempre es bueno buscar fondos que no cobren comisión de entrada).

2.- Gestión profesional:

Lo lógico es que un equipo gestor tenga más conocimientos, información y experiencia para hacer una cartera de acciones de un sector o zona determinados que un particular y así pasa en la mayoría de los casos.

3.- Seguimiento y transparencia:

Es indispensable hacer un seguimiento para ver en qué invierte el gestor, comprobar si éste es bueno e independiente, poder compararlo con otros, ver gráficos, detectar cambios de tendencia para evitar crashes… y actualmente hay multitud de herramientas gratuitas para hacerlo y modificar la cartera inmediatamente.

4.- Fiscalidad:

Los traspasos de fondos no tributan, es decir, se puede vender un fondo con beneficios y comprar otro sin pagar impuestos, sí, se tendrá que pagar en el rescate final, pero mientras tanto el ahorro fiscal, también capitaliza. Si la persona que compra renta variable del ejemplo anterior lo hace vía acciones, y por la compra y venta pierde un 1% anual en concepto fiscal (normalmente será mucho más), en lugar de los 107.325,65euros obtiene 86.644,90euros.

Además para quien le guste cobrar rentas, puede hacer ventas parciales del fondo, tributando solo por el beneficio de las participaciones vendidas siendo el pago fiscal totalmente residual, comparado con el de los dividendos.

Ésta es la revista completa: