Prensa en junio: mucha guerra comercial

El mes de junio ha estado marcado por elementos externos a los puramente económicos, tales como las crisis políticas de España e Italia y las amenazas arancelarias de Donald Trump.

Leer más

El mes de junio ha estado marcado por elementos externos a los puramente económicos, tales como las crisis políticas de España e Italia y las amenazas arancelarias de Donald Trump.

Leer más

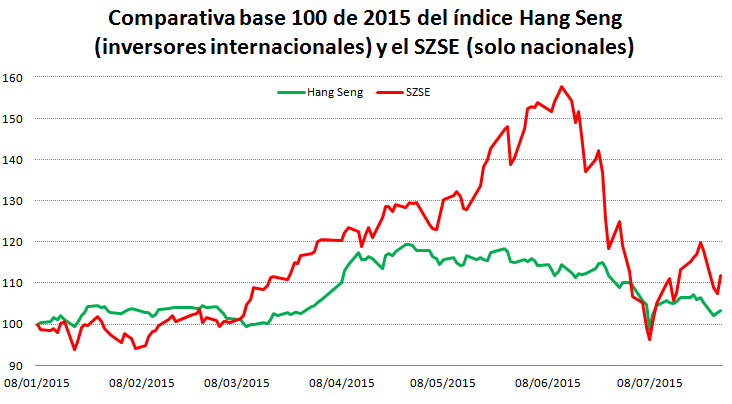

Artículo publicado el 31 de julio de 2015 en “El Económico”: Parece que la mediática situación de Grecia, país que representa el 2% de la zona euro ha estado eclipsando para el gran público las noticias que nos llegaban desde China, la segunda economía mundial y la más importadora.

Leer más

Artículo publicado en “El Económico” el 23 de enero de 2015. Este martes, el Fondo Monetario Internacional (FMI) presentó la actualización del informe WEO (World Economic Outlook) en el que, una vez más, mejora las previsiones para España en cuanto a crecimiento del PIB para 2015 (+2% por el 1,70% que anunciaba en octubre) y […]

Leer más