Artículo publicado 29 de mayo en “El Económico”:

Estamos enfrascados en plena campaña de la Renta y las dudas crecen entre los ahorradores sobre cómo deben declarar una partida u otra, además la reforma fiscal que se anunció a finales del año pasado ha generado alguna confusión, sin embargo la declaración que estamos haciendo ahora, se refiere a lo generado en 2014, por lo que todavía no hay que aplicarla en ésta.

Es fundamental saber que hay tres “compartimentos estancos” en los que se pueden englobar este tipo de operaciones:

En el primero estarían los rendimientos del capital mobiliario donde se sitúan, los intereses de cuentas corrientes, los dividendos de acciones, SICAVs, SOCIMIs o fondos de inversión y los generados con activos de renta fija y se incorporan a la “base del ahorro” soportando un tipo de entre un 21 y un 27%.

Cabe destacar, por una parte, que los dividendos de las acciones tienen (a partir de 2015 no) un mínimo exento de 1.500 euros (no así los de fondos, SOCIMIs o SICAVs), y por otra que se entiende como rendimiento de renta fija no solo los cupones sino también la diferencia entre la compra y la venta, y entre la compra y la conversión en otro activo (por ejemplo cuando las preferentes se convierten en acciones).

En el segundo, el de “ganancias/pérdidas patrimoniales generadas en más de un año” encontramos resultados de compra/venta de acciones, fondos de inversión, SICAVs y SOCIMIs siempre que entre la compra y la venta hayan pasado más de 365 días; y al igual que el anterior también se incluyen en la base del ahorro con los mismos gravámenes.

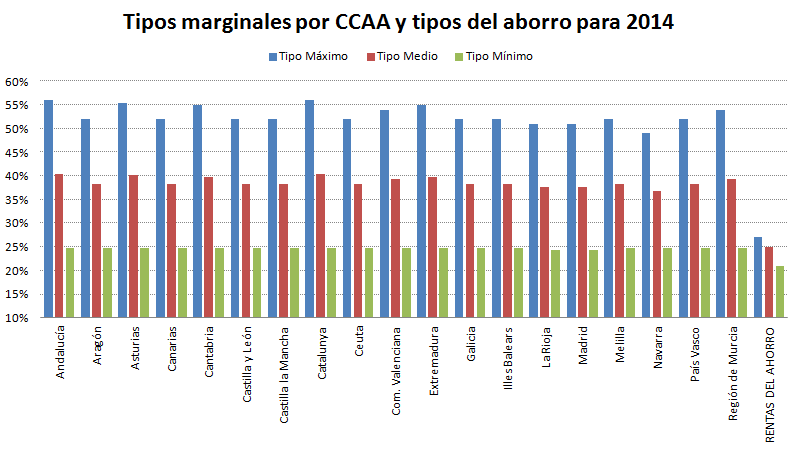

Por último vemos las “ganancias/pérdidas patrimoniales generadas en menos de un año” cuya diferencia con el anterior es que entre la compra y la venta ha pasado menos de un año; éste es el peor ya que el resultado incrementa la base imponible (rendimientos del trabajo y de actividades económicas) y se aplica el tipo marginal, algo que para 2015 se ha eliminado.

Destacar que las pérdidas se pueden compensar con las ganancias, pero solo de las que se produzcan dentro del mismo compartimento, y en caso de que sobren, se pueden ir deduciendo durante los cuatro años siguientes.”

Datos:

- 10.000 euros se puede aportar al plan de pensiones para conseguir desgravación, 12.500 si es mayor de 50 años.

- 20% los tipos de la base del ahorro bajan para 2015 al 20-24% y al 19-23% para 2016.

- 7 Para 2014 hay 7 tramos de gravámenes distintos en la base general de IRPF; 4 habrá en 2015 y 2016.