El jueves pasado el Banco Central Europeo anunció por sorpresa (muy pocos analistas lo esperaban) unas medidas extraordinarias para fomentar el consumo: rebaja de tipos de interés oficial al 0,05%; empeoramiento de condiciones para los depósitos de los bancos en el propio BCE, compras de activos… todo encaminado para evitar un riesgo de deflación (bajada sostenida de precios) que sería fatal para la economía comunitaria en un momento en que hay países que empiezan a crecer (España) y otros se están estancando (Alemania o Francia).

Pero, ¿en qué lo notará la población?

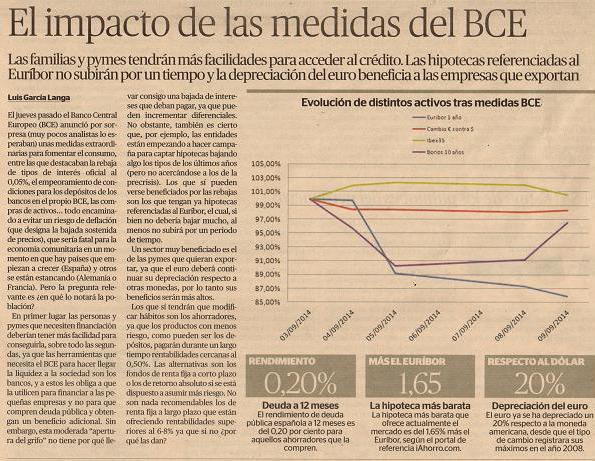

En primer lugar las personas y PYMES que necesiten financiación debería tener más facilidad para conseguirla, sobre todo las segundas, ya que las herramientas que necesita el BCE para hacer llegar la liquidez a la sociedad son los bancos, y a éstos les obliga a que la utilicen para financiar a estas figuras y no para que compren deuda pública y obtengan un beneficio adicional. Sin embargo, esta moderada “apertura del grifo” no tiene porqué llevar consigo una bajada de intereses que deban pagar ya que pueden incrementar diferenciales, aunque también es cierto que, por ejemplo, las entidades están empezando campañas para captar hipotecas bajando algo los tipos de los últimos años (pero no acercándose a los de la pre-crisis). Los que sí pueden verse beneficiados por las rebajas son los que tengan ya hipotecas referenciadas al euribor, el cuál, si bien no debería bajar mucho, al menos no subirá por un periodo de tiempo.

Un sector muy beneficiado es el de las PYMES que quieran exportar ya que el euro deberá continuar su depreciación respecto a otras monedas, por lo tanto sus beneficios serán más altos.

Los que sí tendrán que modificar hábitos son los ahorradores, ya que los productos con menos riesgo, como pueden ser los depósitos, pagarán durante un largo tiempo rentabilidades cercanas al 0,50%; las alternativas son los fondos de renta fija a corto plazo, o si se quiere más riesgo los de retorno absoluto, pero no son nada recomendables los de renta fija a largo plazo que están ofreciendo rentabilidades superiores al 6-8%… sino ¿por qué las da?

(1) Comment

Comments are closed.