Hoy ha comenzado la macroampliación del Banco Santander de 7.072 millones de euros cuyo objetivo es hacer frente a los costes de la compra del Popular. Quien tuviera acciones de Santander el día 5 de julio, desde esta mañana y hasta día 20 de julio pueden acudir a ella desembolsando 4,85 euros y entregando 10 derechos preferentes de suscripción (DPS’s). Quien no, también puede acudir pero para ello deberá comprar derechos preferentes de suscripción que cotizan en el mercado continuo español.

Hasta aquí, los datos puramente financieros de dicha operación que seguramente ya habrá leído todo el mundo, sin embargo lo interesante es saber si interesa acudir a la misma, comprar acciones, vender derechos o no hacer nada.

Cuidado con los titulares

El titular de prensa que hemos leído estos días “Santander amplía capital con un 18% de descuento” hay que saberlo interpretar. Es cierto que se ha producido este descuento por cada acción, pero no lo es que la acción sea más barata, sino que, al haber más acciones, cada una representa un 18% menos de la compañía. Dicho de otra forma, quien compre ahora acciones del Santander no lo hace un 18% más barato, el Santander vale aproximadamente lo mismo hoy que hace una semana, pero tiene más acciones y por tanto cada acción cotiza a un precio inferior.

Otra cosa que no es del todo cierta es que se compren acciones del Santander a 4,85 euros, ésta es la cantidad que habrá que desembolsar el accionista, pero además deberá entregar 10 DPS’s de los que le ha entregado hoy el banco; los accionistas hoy se han despertado con dos posiciones del Santander, una con un número de acciones y otra con un número de derechos.

El accionista puede hacer dos cosas con estos DPS’s, o bien venderlos a mercado (cotizan en mercado continuo) o bien utilizarlos para acudir a la ampliación. Veamos a continuación el coste real de adquirir acciones nuevas por esta vía:

- Precio acción SAN a cierre de día 06/07/17: 5,876 euros.

- Precio DPS’s SAN a cierre de día 06/07/17: 0,104 euros.

- Desembolso económico para acudir: 4,85 euros.

- Desembolso en DPS’s para acudir: 0,104 x 10 (son necesarios 10 DPS’s para adquirir una acción)= 1,04 euros.

- Total desembolso: 4,85+1,04= 5,89 euros.

- Diferencia: 5,89-5,876= 0,014 euros.

Al accionista que quiera comprar más acciones de Santander le sale ahora 0,014 euros más baratos vendiendo los DPS’s que tiene y comprando en mercado, teniendo en cuenta además que las acciones nuevas no cotizarán hasta día 31 de julio, y por tanto no las podría vender hasta entonces.

Evidentemente, cada cambio de cotización modifica el cálculo; en este enlace se puede descargar un excel que lo calcula en función del precio de los DPS’s y de las acciones.

Consecuencias para los accionistas

Realmente para quien ya era accionista esta operación le perjudica ya que debe elegir entre dos actuaciones que no son positivas:

- Vender los DPS’s disminuyendo porcentaje de su cartera en Santander y afrontando unos gastos en favor del broker.

- Acudir a la ampliación y por tanto destinar parte de su liquidez sobreponderando esta acción en su cartera de renta variable. Por supuesto también hay unos costes asociados que dependerán del broker

La fiscalidad es un factor a tener en cuenta, siendo diferente dependiendo de lo que se haga:

- Si se venden los DPS se debe tributar como ganancia patrimonial con retención del 19%, en la declaración anual de IRPF puede ascender al 23%. Ésta es de las pocas novedades fiscales que se incorporaron en 2017.

- Si se acude se rebaja el precio medio de las acciones y no se tributará hasta que se vendan las acciones.

Potencial de la operación

Realmente es una operación que se debe analizar prácticamente de forma similar al de otras inversiones-desinversiones que se hagan, aunque sí puede haber ciertos matices:

-

Ejemplo de otras ampliaciones

El Santander en los últimos 9 años ha realizado dos ampliaciones de capital de importes similares: el 12 de noviembre de 2008 de 7.200 millones y el 8 de enero de 2015 de 7.500. Como se puede apreciar en el siguiente gráfico (se usa la plataforma ProReal Time con el fin de visualizar los precios sin los descuentos de dividendos y DPS’s de estos años) las caídas las semanas siguientes fueron significativas:

-

Analistas

Como pasa la mayoría de veces el consenso de mercado está a precios muy similares a los de la cotización, el de Reuters está en 5,95 euros por acción, y el de Bloomberg en 6, así que poca ayuda nos ofrecen. En otros ratios como el PER sí coinciden muchas casas de análisis que presenta mejores números que el sector bancario en su conjunto.

-

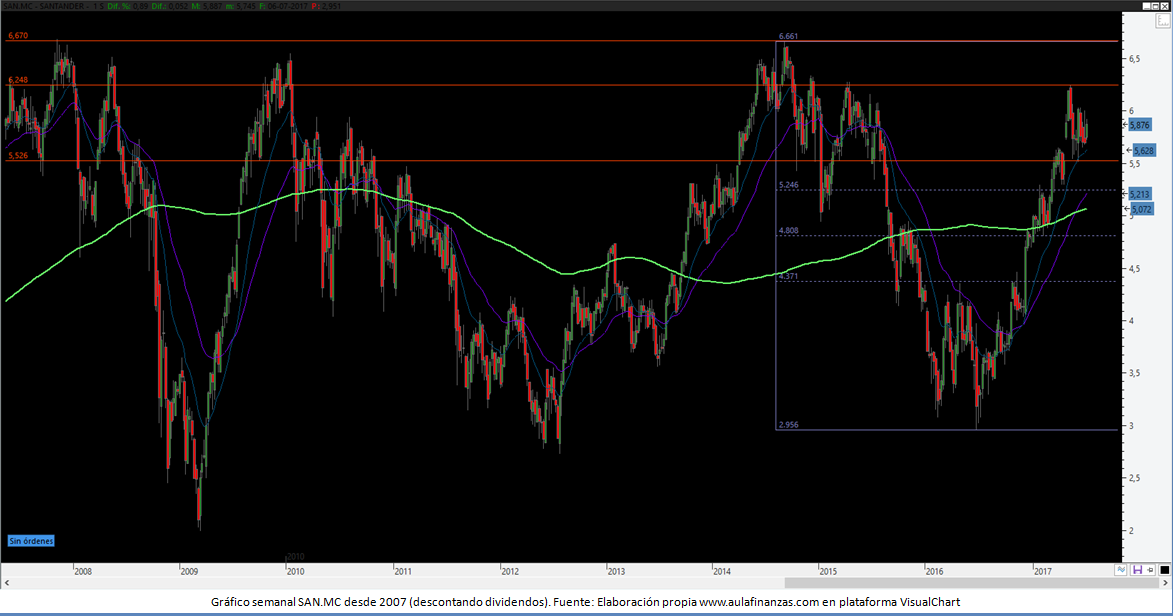

Técnico

Para buscar algunos patrones sencillos de análisis técnico-gráfico sí hay que recurrir a un gráfico que incorpore descuento de dividendos:

Actualmente está en tierra de nadie entre el máximo de 2017 y el soporte de 5,526 donde se apoyó hace algunas semanas cerrando el hueco semanal entre el 21 y el 24 de abril. En caso de romper los 6,25 la siguiente resistencia ofrecería un objetivo inferior al 7%, ya que los máximos históricos están en 6,67 siendo éste un punto, hasta ahora, infranqueable a pesar de los numerosos intentos de 2008.

-

Otros “problemillas”

Por una parte los intereses que tiene en Brasil, que tanto le perjudicaron y que parecía que le ayudaban este año han aflorado de nuevo con los últimos casos de corrupción en el gobierno.

También hay que tener en cuenta las posibles demandas por la operación de compra del Popular, no tanto por las cláusulas suelo que parece que están incorporadas en esta ampliación, sino por las reclamaciones de los accionistas que han perdido el 100% de su inversión.

En definitiva, para quien no sea inversor del Santander, el análisis lo debe hacer como de si de cualquier otra acción se tratase; para quien ya lo es, se deberá plantear si merece la pena perder algo de peso en el valor o sobreponderarlo. En ambos casos, calcular si conviene invertir vía acciones o vía DPS’s puede ser útil en algunos momentos.