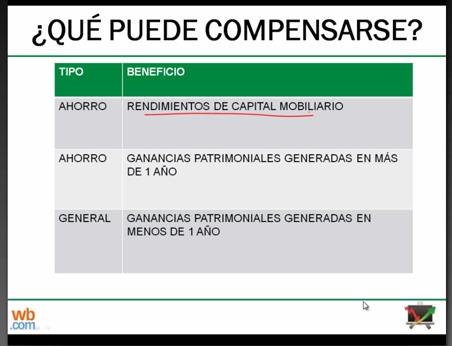

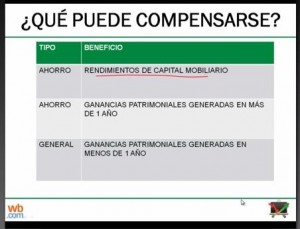

Quien esté haciendo estos días su Declaración de IRPF, debe saber que el ahorro puede tributar como Rendimientos del Capital Mobiliario, Ganancias Patrimoniales generadas en más de un año o Ganancias Patrimoniales generadas en menos de 1 año.

Los rendimientos del capital mobiliario están considerados como “Rentas del Ahorro” y el tipo impositivo está entre el 21 y el 27% en función de las ganancias acumuladas. Incluiremos intereses de las cuentas, cupones de deuda (renta fija), resultados de venta de títulos de deuda y cobros de dividendos de acciones (están exentos 1.500eur, ya que se pretende evitar una doble imposición debido a que los dividendos son reparto de beneficios, por los que la compañía ya ha pagado). En principio, el bróker (banco, sociedad de valores…) practica una retención del 21% (exluyendo en las ventas de renta fija) en el momento de hacer la operación.

Aunque esté en otro compartimento, también son “rentas del ahorro” las ganancias patrimoniales obtenidas en más de un año, es decir que desde la compra y la venta pasen más de 365 días y el porcentaje, igualmente, está entre el 21 y el 27%. Hay que incluir resultados de venta de acciones, fondos de inversión (único caso al que el bróker practica retención) e inmuebles. La excepción es la no tributación de los beneficios de fondos reinvertidos en otro (traspaso).

Si entre la compra y la venta no han pasado 365 días, pasamos a Ganancias de menos de un año (base general); incrementando base imponible y pagando en base al tipo marginal en función de rendimientos del trabajo, actividades económicas…

Destacar que se pueden compensar pérdidas sufridas en 2013 y en los cuatro años anteriores pero únicamente con partidas de los mismos compartimentos; por ejemplo no podemos restar las sufridas por participaciones preferentes a los beneficios de las acciones canjeadas.

Por último, resaltar que tanto las cantidades aportadas (desgravando) como las cobradas, (aumentando por el capital invertido y por los beneficios de éste) de los Planes de Pensiones se aplica a los rendimientos del trabajo, pudiendo modificar sustancialmente la cuota final.

Es muy aconsejable descargarse guía sobre Planes y Fondos de Pensiones que elaboramos en iAhorro.com.

(1) Comment

Comments are closed.