Evidentemente estos últimos días una compañía ha estado en boca de todo el mundo: Gowex; que ha provocado que además se ponga en duda la seguridad de los accionistas que invierten en MAB.

A tal efecto, en varios medios de comunicación hemos explicado esta situación mediante cuatro escritos:

- 1.- El primer artículo lo publicaron en alguno de los medios de Editiorial Prensa Ibérica (EPI) en el que analizamos “¿Qué ha pasado con Gowex?“:

- 2.- El siguiente, al día siguiente, lo publicaron en la edición digital de Cinco Días, “¿Qué lecciones nos da Gowex?“:

Por último, los dos artículos que publica cada semana el suplemento “El Económico” han tratado sobre el tema:

- 3.- ¿Qué es el MAB?

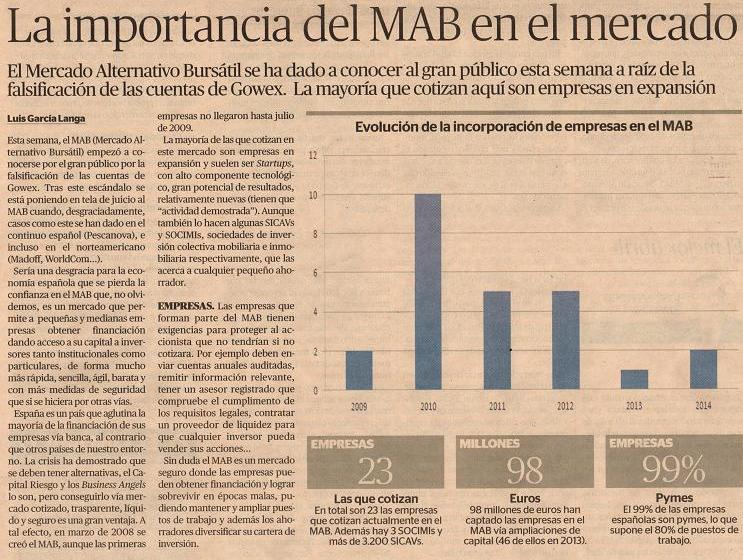

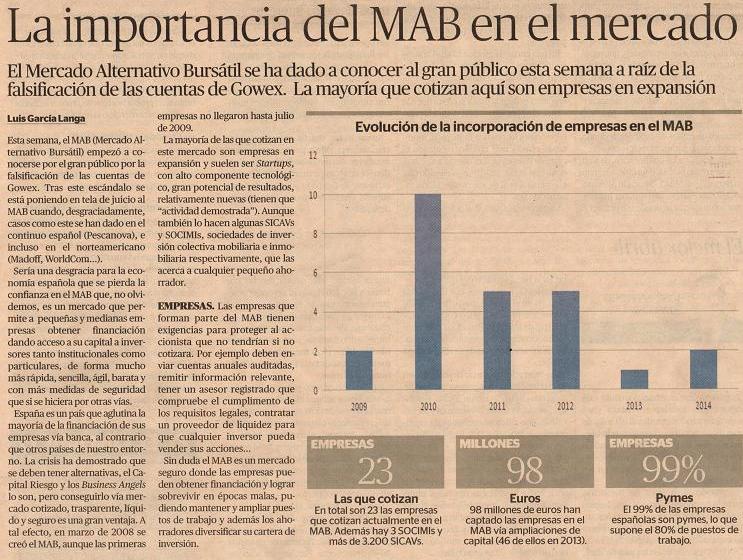

Esta semana, el MAB (Mercado Alternativo Bursátil) empezó a conocerse por el gran público por la falsificación de las cuentas de Gowex. Tras este escándalo se está poniendo en tela de juicio al MAB cuando, desgraciadamente, casos como éste se han dado en el continuo español (Pescanova) incluso en el norteamericano (Madoff, WorldCom…).

Sería una desgracia para la economía española que se pierda la confianza en el MAB que, no olvidemos, es un mercado que permite a pequeñas y medianas empresas obtener financiación dando acceso a su capital a inversores tanto institucionales como particulares de forma mucho más rápida, sencilla, ágil, barata y con más medidas de seguridad que si se hiciera por otras vías.

España es un país que aglutina la mayoría de la financiación de sus empresas vía banca, al contrario que otros países de nuestro entorno. La crisis ha demostrado que se deben tener alternativas, el Capital Riesgo y los “Business Angels” lo son, pero conseguirlo vía mercado cotizado, trasparente, líquido y seguro es una gran ventaja, y a tal efecto en marzo de 2008 se creó el MAB (aunque las primeras empresas no llegaron hasta julio de 2009).

La mayoría de las que cotizan en este mercado son empresas en expansión y suelen ser “Startups“, con alto componente tecnológico, gran potencial de resultados, relativamente nuevas (tienen que “actividad demostrada”); aunque también lo hacen algunas SICAVs y SOCIMIs (sociedades de inversión colectiva mobiliaria e inmobiliaria respectivamente) que las acerca a cualquier pequeño ahorrador.

Las empresas que forman parte del MAB tienen exigencias para proteger al accionista que no tendrían si no cotizara: por ejemplo deben enviar cuentas anuales auditadas, remitir información relevante, tener un asesor registrado que compruebe el cumplimento de los requisitos legales, contratar un proveedor de liquidez para que cualquier inversor pueda vender sus acciones…

Sin duda el MAB es un mercado seguro donde las empresas pueden obtener financiación logrando sobrevivir en épocas malas, pudiendo mantener y ampliar puestos de trabajo y además los ahorradores diversificar su cartera de inversión.

- 4.- ¿Qué ha pasado con Gowex?

Sin duda la noticia bursátil de la semana, y tal vez del año sea el escándalo de las cuentas falseadas de la tecnológica Let’s Gowex (proveedora de Wifi, roaming…) que provocó el cese del director de la compañía, la solicitud de concurso de acreedores y, lo que afecta directamente a los accionistas, la suspensión de negociación en bolsa.

La tormenta se desencadenó la semana pasada con un informe la semana de la firma de análisis “Gotham City Research” en la que valoraba como nulos sus ingresos que tras varios desmentidos este lunes reconoció la propia compañía.

Ya a raíz de la publicación de Gotham la cotización había caído más de un 70% haciendo que los inversores que no hubieran puesto stops (órdenes de venta que protegen de bajadas) sufrieran pérdidas de prácticamente todo su capital.

La situación actual es que los que todavía tienen acciones, tanto particulares (según Asinver unas 5.000 personas), como inversores profesionales (SICAVs y fondos de inversión) no pueden venderlas, lo que les perjudica doblemente: imposibilidad de compensar las pérdidas que seguramente tendrán, y además en algunos casos seguirán pagando comisiones de custodia a su broker.

Éste es el claro ejemplo de burbuja que ha explotado (en este caso por un informe que desvela falsificaciones en sus cuentas) de forma previsible: mirando ratios de la compañía (incluso en base a beneficios falsos) se veía que se pagaba por las acciones diferencias irracionales respecto a su verdadero valor; de hecho había subido más de un 4.000% desde su salida a bolsa (marzo de 2010) hasta los máximos de este año, una prueba de su sobrevaloración; pero además, haciendo un estudio gráfico el precio ya nos había advertido rompiendo varios soportes relevantes este mismo año: antes de Gotham ya estaba a un 30% de los niveles de abril.

Sin duda, es una muestra más de la necesidad de analizar las empresas donde se invierte y de diversificar lo máximo la cartera para evitar riesgos.

(7) Comments

Comments are closed.