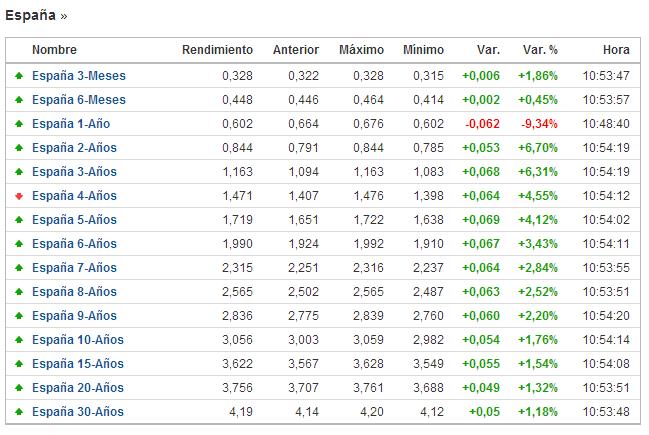

Los que seguís este blog, o cualquier tipo de comentarios que he publicado seguramente sabéis mi opinión: los depósitos únicamente son una opción de ahorro a muy corto plazo.

Actualmente con los tipos de interés y los precios de la deuda solvente los depósitos superan en rentabilidad a otros activos prácticamente con la misma garantía. Sinceramente no entiendo porqué no se limita más esta remuneración, al final el avalista es el mismo que en la deuda pública: el Estado (y todos los contribuyentes), ya que el Fondo de Garantía de Depósitos no podría hacer frente a una situación de liquidación de entidades financieras; por lo tanto no debería permitirse que la banca obtenga recursos para hacer su negocio y obtener sus beneficios (bastante altos últimamente a pesar de todo) arriesgando dinero público con precios fuera de mercado, pero este sería otro debate…

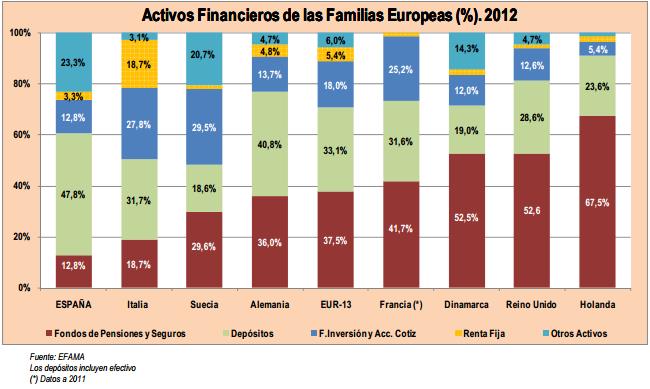

Pero a medio-largo plazo la cosa cambia: por la falta de cultura financiera, o por la simple comodidad de tener oficinas bancarias en cada esquina (cada vez menos) la mayoría de la población española ahorra vía depósitos, ya sea a corto como a largo plazo (en el mejor de los casos… ya que a los que corren peor suerte se les ofrece preferentes, acciones “seguras”, bonos convertibles…):

En este post publicado la semana pasada en la web de “El País” analizo los motivos por los que son mucho mejor los fondos de inversión que los depósitos cuando hablamos de ahorrar a medio-largo plazo; aquí es muy importante que las personas valoren realmente el horizonte temporal de la inversión, ya que se le da mucha importancia a que el plazo del producto sea corto cuando en realidad es un dinero que no se prevee utilizar, lo que provoca renovación tras renovación, con los consiguientes inconvenientes: pago de impuestos, coste de oportunidad, pérdida de tiempo…

En resumen los factores son:

- Rentabilidad: Cuanto más largo es el tiempo más beneficio nos da (eso sí, hay que analizar bien, ya que hay plazos en los que la deuda pública puede ser muy peligrosa)

- Diversificación: Es fácil vía fondos elaborar una cartera de Fondos de Renta Fija a corto plazo (menos de tres años) combinándolo con los mixtos (casi nunca recomiendo los garantizados), los de retorno absoluto e incluso los de Renta Variable para “arriesgar” solo parte de los beneficios a cambio de multiplicar la rentabilidad.

- Flexibilidad: Haciendo revisiones puntuales podemos modificar la cartera en función de la situación del mercado y del propio ahorrador (tanto emocional como económica).

- Fiscalidad: La no tributación de los traspasos, y la fiscalidad de los rescates parciales hacen que los fondos de inversión no tengan competencia (en el post se ve un ejemplo en el que la diferencia real ante la misma rentabilidad es del 25%).

Otros artículos que he escrito sobre este tema:

- La reforma fiscal no trata igual a todos los ahorradores: ¿hay diferencias del 450%?. GurusBlog.com

- Inversión en fondos de inversión. FuturFinances.com

- Fondos vs depósitos: ¿qué producto me conviene más?. Expansión

- ¿Qué hay que tener en cuenta a la hora de elegir un fondo de inversión?. El País

- Abanico de fondos no convencionales para invertir. Cinco Días